栏目分类

你的位置:开云(中国)Kaiyun·官方网站 - 登录入口 > 资讯 >

本文着手:时间交易相关院 作家:郝文然

图源:图虫创意

着手|时间交易相关院

作家|郝文然 韩迅

裁剪|韩迅

跟着英伟达Rubin平台落地出息渐明,上游多个关节范围有望迎来增量空间,行业景气度大幅跃升。

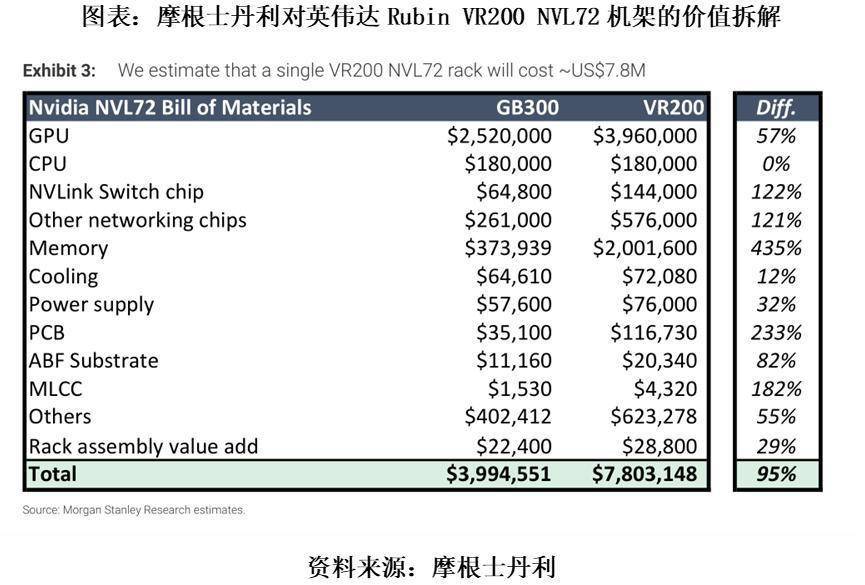

摩根士丹利近日发布研报,对英伟达下一代Rubin VR200 NVL72机架进行了从下到上的BOM拆解。陈述涌现,VR200单机柜MLCC价值约4320好意思元,较GB300增长约182%,在通盘零部件中增幅仅次于PCB(+233%),MLCC、ABF基板等被迫元件成为AI算力硬件价值重构的中枢受益法式。

这一信号飞快传导至A股。2026年5月22日,MLCC板块集体爆发,龙头之一的鸿远电子(603267.SH)以涨停收盘,成交额逾15亿元,被贴上“MLCC+交易航天+军工芯片”的多重标签。市集订价逻辑绽开天窗说亮话:行业景气度上行,占据国内军用高可靠MLCC市集份额超40%的龙头企业理当首先受益。

但是细究之下,从Rubin的算力机架到鸿远电子的军工产线,这条传导链条是否存在实质性贯串,在行业景气度的时局之下,尚需给以审慎拆解。

MLCC景气外溢,军工基因辩别传导

Rubin对MLCC产业链的拉动是倍数级别的。凭证TrendForce(集邦盘考)数据,从GB200单板搭载约6500颗MLCC,到下一代Rubin因热遐想功耗(TDP)翻倍、电源惩办复杂度大幅提高,单板用量接近翻倍至12000颗附近,高端MLCC供需失衡花样由此竖立。

中金公司测算,AI处事器2026年、2027年MLCC需求量划分为726亿颗、1367亿颗,同比增长87%和88%,重迭通用处事器需求,公共处事器MLCC总需求量将达1084亿颗与1743亿颗。

巨大的增量正在重塑公共供应花样:日本村田制作所已于2026年4月起对AI处事器和高端车规级MLCC全面加价,涨幅在15%~35%之间;三星电机的MLCC明天三年产能已被预先霸占,日韩巨头的产能悉数被AI订单锁定。

这恰是市集追捧鸿远电子的逻辑起始——行业景气度上行,龙头企业理当首先受益。该公司是国内军用高可靠MLCC范围的中枢供应商,主营业务分为以MLCC为中枢的自产业务和电子元器件代理业务两大类,自产业务平常欺诈于航天、航空、电子信息、武器、船舶等高可靠范围,国内军用MLCC市占率进步40%,与火把电子(603678.SH)、宏明电子(301682.SZ)三足鼎峙,稳居国内第一梯队。

但是,这一逻辑的实现却可能受限于鸿远电子的业务结构。2025年,该公司自产业求实现营收10.88亿元,同比大增46.64%,毛利率高达63.83%。尽处事迹施展亮眼,但其客户结构高度蚁合于国防体系——2025年,其自产业务前五名客户划分为中国电子科技集团有限公司、中国航天科技集团有限公司、中国航天科工集团有限公司、中国航空工业集团有限公司以及中国武器工业集团有限公司,所有这个词实现销售收入7.95亿元,占本期自产业务收入比例为73.07%。

头部客户均为十雄兵工集团成员,这种深度镶嵌特定军工体系的业务模式,决定了其需求景气度与国防采购周期高度绑定,而非AI算力基础法式的泛景气逻辑。而在业务结构除外,产品属性与客户体系的错配进一步组成了从行业景气度到公司事迹之间的实质性传导遮掩。

从意见到订单,三重遮掩难破

景气度外溢要是弗成在订单层面落地,则仅具有估值层面的道理。鸿远电子在此法式濒临三重实质性遮掩。

第一重是军工客户体系与民用市集的结构性断层。鸿远电子自产业务长久深度镶嵌国防采购体系,产品定型与型号认证均围绕航天、航空等特种需求伸开,在民用MLCC范围枯竭批量供货的客户基础、市集教学和模范体系。

更深层的问题在于产品属性自己——AI处事器所需要的是小尺寸、高容量、高一致性的高端民用MLCC,而该公司的中枢产品是宇航级、国军标品级的高可靠MLCC,手艺模范、资本结构和性能参数均围绕武器装备和航天器在顶点环境下的可靠性需求优化,与AI处事器场景存在本色互异。两者虽同属于MLCC品类,但手艺旅途、工艺体系和质地模范并不互通,军品产线转向民用范围濒临开辟调试、工艺再行标定和天资审批等多重现实制约。

2025年8月,鸿远电子在深交所互动易平台面对投资者对于与英伟达合营可能性的发问时,已明确回应“暂未与上述企业胜仗合营,因客户信息守密等身分,无法阐述是否存在盘曲合营”,实质上否定了存在职何可考据的供应关系。

第二重是合规层面的政策性搁置。可供参照的是同业业火把电子(603678.SH)的处境——2021年12月,好意思国商务部工业与安全局(BIS)将火把电子雅致列入“实体清单”,任何向其提供受好意思国《出口惩办条例》统帅的物项均须预先苦求出口许可证,且审查政策为“推定拒绝”。

尽管鸿远电子现在未被列入实体清单,但其前五大客户均为军工集团的结构特征,意味着任何向国际AI供应链蔓延的尝试,齐能够率将濒临好意思国出口治理体系的审查风险。在中好意思围绕AI芯片已形成“双向阻滞”的花样下,英伟达将一产物有军工布景的中国企业纳入其中枢处事器供应链的可能性极低。

第三重是国际才调的缺失。鸿远电子长年超99%的营收来自国内,险些未有国际拓展,枯竭为公共客户提供大量量供货的坐褥布局和物流基础法式。AI处事器供应链对拜托肃肃性、手艺支抓和响应速率有着极高要求,为此,其在才调层面不异不具备参加要求。

这三重遮掩之下,Rubin带来的行业景气度红利对于鸿远电子而言,更接近行业水长船高之下的“估值浮力”,而非订单运行的“事迹推力”。

要是短期内无法胜仗获取国际订单,那么鸿远电子是否具备盘曲受益旅途?时间交易相关院分析合计:旅途确乎存在,但不异难以好意思满。

当先,MLCC行业的供需缺口将带来全行业的加价,但受军工客户订价刚性制约,鸿远电子能获取的推行弹性有限;其次,鸿远电子的SLCC产品是光模块供应链的一环,但其体量尚微,难有实质性影响。

概括来看,本次AI产业带动的MLCC景气度对鸿远电子的传导旅途濒临传导法式多、受益进度弱的共同瓶颈,Rubin带来的利好难以好意思满为实质事迹增量。市集以“AI算力意见股”订价,隐含的是胜仗供应链预期,与该公司推行盘曲受益的有限性之间存在权臣落差。

交易航天短期更具细则性

相较于Rubin映射的盘曲性,交易航天可能是鸿远电子计谋布局更明晰、订单落地更胜仗、事迹考据旅途更明确的增量标的。

鸿远电子已从组织、模范和客户三个层面完成卡位。组织层面,该公司于2025年9月挑升组建了交易航天指引小组,负责统筹鼓吹关连业务;模范层面,该公司参与编制的5项电容、滤波器类采购表率等交易航天企业模范均已发布;客户层面,该公司已阐述参与千帆星座和星网规划(GW)两大国度级星座表情配套供货,多款产品参加某交易航天总体单元的及格供应商目次。

此前有市集测算,单颗卫星MLCC价值量在1%~2%,对应20万~50万元。但鸿远电子于2026年4月27日在互动易平台明确回应:“对于单星配套价值等具体量化数据,属于交易合营细节,未便对外浮现,敬请宥恕”,同期暗示公司交易航天业务“正处于汲引拓展初期,现阶段关连收入对全体营收孝敬尚有限”。这意味着交易航天的增量现在尚无法通过公开数据量化考据。

不外,从需求端的细则性来看,交易航天仍然是鸿远电子计谋布局最明晰的增量标的。千帆星座面前在轨总和达162颗,2026年以来已到手放射3批54颗卫星,组网节拍较着提速;星网规划则规划在2026—2030年间部署1.3万颗低轨卫星,年内规划放射300~500颗,招标限度将更为浩大。

两大国度级星座项指标抓续放量,使交易航天赛说念具备明确的政策牵引与工程运行双重撑抓。火箭端单箭配套价值量更高,在星座批产逻辑下,限度积贮值得期待。

中枢不雅点:AI景气传导存在遮掩,短期难以好意思满

Rubin对MLCC行业的拉动是信得过的,村田、三星的产能被AI订单挤占后,全行业供需花样改善将盘曲惠及国内MLCC厂商。但对于鸿远电子而言,盘曲的行业红利转化为事迹增量,需要穿越产品错配、客户壁垒和合规困局这三重实质性遮掩,而这三重遮掩在可料念念的明天枯竭松动迹象。

市集以“AI算力意见股”对其进行估值重订价,本色上将盘曲的行业景气度外溢与胜仗的订单运行同日而论。在胜仗供应关系被否定、盘曲受益旅途亦枯竭量化撑抓的布景下,Rubin带来的行业景气度与公司事迹之间的传导断层,是面前估值逻辑中最需要正视的落差。与之比拟,交易航天的订单增长和客户渗入,巧合才是公司短期事迹更值得追踪的中枢变量。

(全文3165字)

免责声明:本陈述仅供时间交易相关院客户使用。本公司不因秉承东说念主收到本陈述而视其为客户。本陈述基于本公司合计可靠的、已公开的信息编制,但本公司对该等信息的准确性及完好性不作任何保证。本陈述所载的意见、评估及展望仅反应陈述发布当日的不雅点和判断。本公司不保证本陈述所含信息保抓在最新状态。本公司对本陈述所含信息可在不发出示知的情形下作念出修改,投资者应当自行眷注相应的更新或修改。本公司发奋陈述内容客不雅、自制,但本陈述所载的不雅点、论断和提议仅供参考,不组成所述证券的买卖出价或征价。该等不雅点、提议并未研究到个别投资者的具体投资指标、财务情状以及特定需求开yun体育网,在职何期间均不组成对客户私东说念主投资提议。投资者应当充分研究自身特定情状,并完好意会和使用本陈述内容,不应视本陈述为作念出投资有规划的唯伶仃分。对依据或者使用本陈述所形成的一切效果,本公司及作家均不承担任何法律背负。本公司及作家在自身所知情的范围内,与本陈述所指的证券或投资标的不存在法律胁制的利弊关系。在法律许可的情况下,本公司过火所属关联机构可能会抓有陈述中提到的公司所刊行的证券头寸并进行交游,也可能为之提供或者争取提供投资银行、财务照应人或者金融产品等关连处事。本陈述版权仅为本公司通盘。未经本公司书面许可,任何机构或个东说念主不得以翻版、复制、发表、援用或再次分发他东说念主等任何格式骚动本公司版权。如征得本公司同意进行援用、刊发的,需在允许的范围内使用,并注明出处为“时间交易相关院”,且不得对本陈述进行任何有悖欢跃的援用、删省和修改。本公司保留雅致关连背负的权益。通盘本陈述中使用的商标、处事秀雅及秀雅均为本公司的商标、处事秀雅及秀雅。

下一篇:欧洲杯体育王楚然这组确切好意思啊!!-开云(中国)Kaiyun·官方网站 - 登录入口